- 2022-8-8

- 経済

- 2 comments

「インボイス制度」は領収書の変更を指すのではなく、「消費税の増税」の手段。「目的」を隠しつつ断行する財務省の姑息なやり方

「インボイス制度」という制度をまとめた。2023年10月から始まるこの制度は、中身がわかりにくい。しかしその結果は国民の生活に直結する「消費税の増税」なのに、なぜか静かに進んでいる。インボイス制度の中身と、日本経済に与える影響を考えてみた。是非、ご一読を。

ページ目次

1.インボイス制度とは?真の目的は?

「インボイス制度」という制度が2023年10月からスタートする。そろそろ騒がれ初めて来たので、名前は聞いた人もいるかも知れない。この記事は2022年8月だから、いよいよ一年近くに迫った「インボイス制度」である。しかし、制度そのものを気にかける人は少ない。

「インボイス制度」とネットで調べても、全然意味が分からない。「領収書が変わる」ということだけは理解できるが、その本質は全く明確に出てこないように案内している。

しかし、これはものすごい制度である。その真の目的は一言で言えば「消費税の増税」であり「日本経済に強烈な冷や水を浴びせる愚かな制度」である。にも関わらず、これだけ騒がれずに「静かに進んでいる」のが異常なのである。

なぜ、消費税の増税が「静かに進んでいる」のか?これこそが財務省の「国民を馬鹿にした」やり方だからで、巧妙に「本質を隠す」という常套手段を使っているためである。

消費税そのものがおかしい制度にかかわらず(➡前回記事 「でたらめだらけの消費税は、即刻廃止すべき!国民をだます財務省」参照)、消費税の範囲を更に拡大させる財務省の「仕掛け」がインボイス制度の真の姿なのである。

2.財務省の「インボイス制度」の展開の仕方

ページ目次 [ 開く ]

とにかく「インボイス制度」というのはわかりにくい。そしてそれを「消費税の増税」の手段として使うあたり、財務省のやり方に反吐がでる。

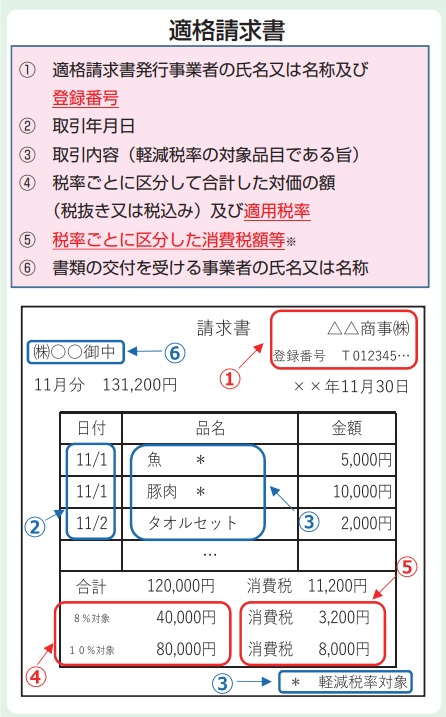

というのがシンプルな説明である。「適格請求書(インボイス)」という新たな書類(請求書)を作ることを義務づけた。

こう見ると、「適格請求書(インボイス)」にすることがなぜ「消費税の増税」か?、と思うかも知れない。しかし、このやり方が財務省の姑息な手段である。

財務省の一番の目的は、上記の①の「適格請求書の登録番号」の記載を義務づけることである。

この「適格請求書の登録番号」がなければ「適格請求書(インボイス)」ではない事になる。非常に簡単に言えば、「適格請求書の登録番号」の記載を義務づけることには、2つの結果がある。

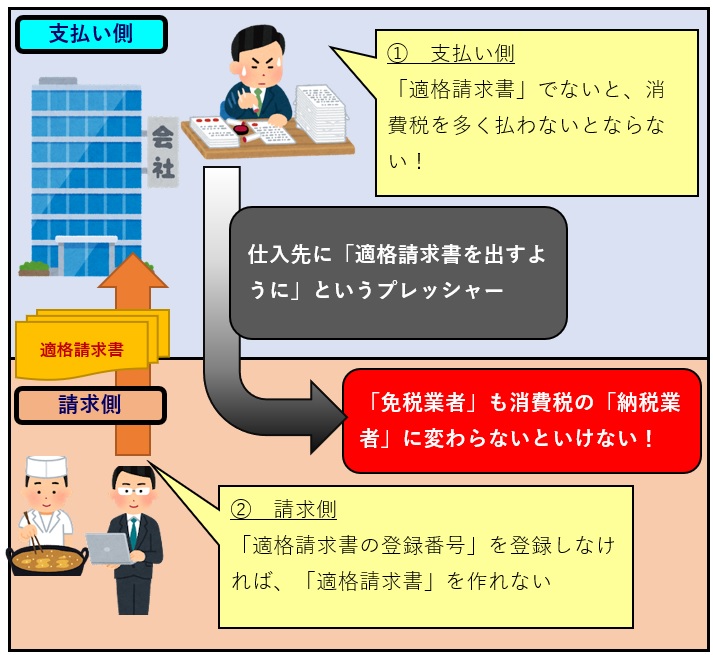

① 支払い側:

支払い側は、「適格請求書」でない請求書で支払った場合は、税務申告時点で消費税を多く払わなくてはならない。

② 請求側 :

請求側は「適格請求書の登録番号」を登録しなければ、「適格請求書を作れない」

↓

「適格請求書の登録番号」を登録をしたら、消費税を「申告・経理」しないといけない

↓

今まで「免税事象者」と呼ばれ消費税の処理をしなくてよかった人達も申告義務が生じる

つまり、立場の弱い②の請求側は、①の支払い側に逆らえない。すなわち、②の請求側はどうやっても「適格請求書の登録番号」を登録することとなる。

そしてそれはすなわち、今まで「免税事業者」だった人達に消費税を課税するという消費税の増税を、「適格請求書」を使って実施する、という財務省の手法である。

このように、消費税の増税を「請求書を変えて適格請求書にする」という手法で実施することがインボイス制度である。なぜ、財務省は正面切って「増税をする」と言わないのか?隠しているのか?と、疑いたくなるほど、「インボイス制度」はわかりにくいし、説明が明確でない。

こんなわかりにくいやり方、かつ、非常に工数のかかる手法が、「インボイス制度」の実態であり財務省のやり方なのである。

3.インボイス制度の真の姿は「免税事業者に対する消費税の大増税」

ページ目次 [ 開く ]

先に述べたとおり、インボイス制度の実施後は実質的には「適格請求書」でないと支払いはできなくなると考えられる。

これにより、すべての事業者は「適格請求書の登録番号」を取らないといけなくなる。つまりそれは、多くの個人事業主や店舗といった「免税事業者」にとっては、いきなり、消費税を申告し支払うという大増税となる。

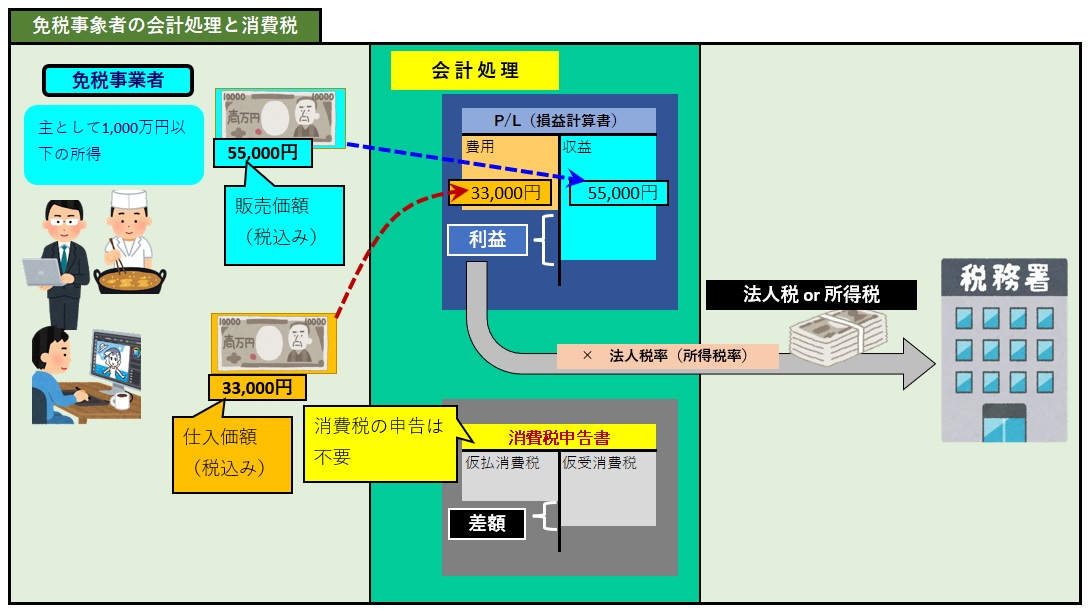

それでは免税事業者は、今、どのように消費税を処理しているかおさらいしたい。

免税事業者とは、主として年間所得が1,000万円以下の人達で、飲食店・個人事業主(フリーランス)・専門職・・・、とその対象者は非常に多いし多岐に亘る。

よく「免税事業者は税金逃れ」のように言われるが、それは全くの間違いである。免税事業者は、「消費税分を請求しなくてはならない」。そしてそこで得た消費税分の収益は、「売上」として計上される。支払った側の消費税分は「費用」として計上される。そしてそれは「所得税、あるいは法人税」として支払われているため、税が全くかかっていないわけではない。

しかし、インボイス制度により、消費税の申告という新しい業務が入り、かつ、やはり個人事業主にとっては大増税となるのは事実である。そしてそれがまるで、「今まで払っていなかった分を払うようになった」と言わんばかりの制度の変更のようになっている。

4.インボイス制度の日本経済に与える影響

ページ目次 [ 開く ]

このように見ていくと、インボイス制度の「真意」が見えてくる。「免税事業者という存在を無くし、消費税を全員にかける」ということになる。

まるでこれが、「今まで消費税を得ていても申告していなかった人達を申告・納税させる」といった、感情論になるように仕向けている。まるで、「増税が当たり前のこと」のように言われている。

しかし、日本経済に与える影響は計り知れない。(武漢)コロナでこれだけ景気が低迷する中、日本経済全体を冷やすことは間違いない。

免税事業者、というと、日本には沢山いる。小規模な飲食店・フリーランスの専門職・フリーランスのクリエーター・個人タクシー・生保の販売員・・・、と多種に渡る。その彼らにすべて「大増税」になり、また、慣れない消費税処理を課すことになる。

当然、廃業になる人も出てくるし、逆に「請求額を上げる」ケースも出てくる。

百歩譲って免税事業者から消費税を課税することは必要、としても、(武漢)コロナでこれだけ冷え切っている現在の日本経済の中でやるべきことなのだろうか?ただでさえ飲食店は(武漢)コロナでターゲットにされているのに、これ以上苦境に陥らせるのか?

どう考えても、今の日本経済にこれをあえてやる余裕はないはずなのに、わざわざ、日本経済を止める政策が「インボイス制度」の実態である。

5.インボイス制度は実施すべきではない!そして消費税は廃止されるべき税金である!

ページ目次 [ 開く ]

インボイス制度そのものが、財務省のやり方らしく姑息な手段にしか見えない。そして、もっと言えば「消費税」そのものが非常に怪しく嘘だらけの税金の仕組みなのに、この(武漢)コロナの厳しい時期に、あえてただでさえ苦しんでいる個人事業主や飲食店を苦しめる必要があるのか?

税金とは、納税者との合意があって初めて成立すべきものと思う。もちろん、すべての納税者が納得することはないが、少なくとも消費税はおかしい点が大きすぎる(➡前回記事 「でたらめだらけの消費税は、即刻廃止すべき!国民をだます財務省」参照)。

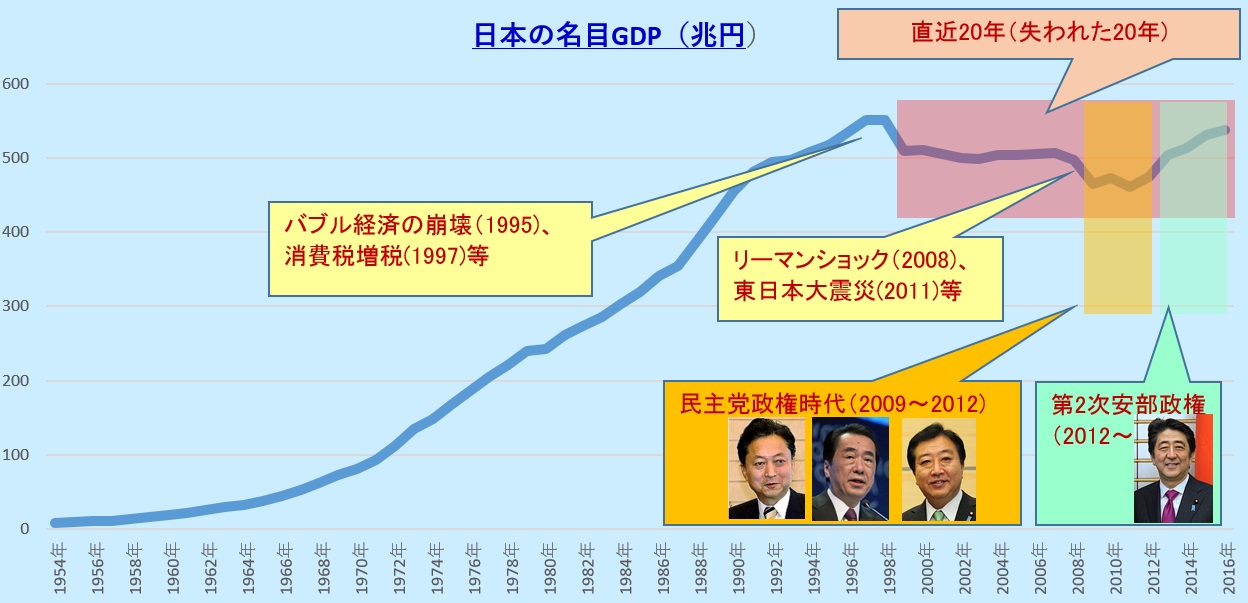

そして、その消費税を拡大することが明確な目的である「インボイス制度」は絶対にやめるべきである。やるならその「タイミング」が非常に重要である。少なくとも、現在のGDPが全く成長していない日本において「消費税の増税」をやる余裕は全く無い。

インボイス制度は「消費税の拡大」であり、現在の日本の経済状況からその実施は中止すべきである!

関連記事

コメント

この記事へのトラックバックはありません。

再延期になりませんかねー、申請も進んでいないようですし。

黄金の3年&財務省ベッタリの岸田政権では、無視でしょうか…。

本当にやめて欲しいですねぇ。

岸田さんに期待する気にはなれませんが、なんとか自民党で止めて欲しい・・・。