制度そのものがおかしい消費税は、今すぐ廃止するべき税金!国民を馬鹿にした財務省の隠し方

日本の消費税の議論は、最初から現在に至るまでめちゃくちゃである。今回はその「導入の歴史」には触れず、「今の制度が如何におかしいか」、に絞ってまとめてみた。結論から言えば、その仕組みから「腐っている」この税金は即刻廃止すべきである。では、何がおかしいか、会計を含めてまとめてみた。是非、ご覧を。

ページ目次

- 1.消費税はでたらめだらけ!財務省が大蔵相時代から引き継ぐ最悪の制度。即刻廃止すべき

- 2.消費税は本当に消費者が負担する「間接税」か?実態は、全く外部に見えない仕組みの、企業の「第2法人税」である!

- 3.「消費税」という名前は、その本質を隠すため?「申告書」から見える実態は、「付加価値税」であり、正社員を雇わせないインセンティブが働く税制!

- 4.未来の世代のため、というのは全くの嘘!消費税から「失われた30年」が始まり、日本を衰退させている元凶の一つが「消費税」!

- 5.消費税導入の目的はどこへ行った?なぜコロコロ変わる?

- 6.消費税が廃止された方が、日本のためではないのか?

- 7.現在にも将来にも消費税は日本のためにならない。即刻廃止すべき!

1.消費税はでたらめだらけ!財務省が大蔵相時代から引き継ぐ最悪の制度。即刻廃止すべき

消費税、というと、「払いたくはないけど、日本の財政や社会保障を考えると必要な税金」、「国民が広く浅く消費する公平な間接税」と考えている人は圧倒的と思う。

しかし消費税を学べば学ぶほど、その目的も制度も仕組みも、言われていることがほとんど「嘘」という事実に気付く。そして更に、「嘘」と言えるレベルを遙かに超える「罪悪」が消費税という制度にはあることがわかる。

そして、「消費税は即刻廃止すべき税金」という結論に至った。

私も多分に漏れず、「消費税がないと国がおかしくなる」と思い込んでいた一人である。そして学んだ後にその嘘に気付いたとき、闇の深さと、財務省のやり方の巧妙さに、悔しく思った。しかし、少し学べば財務省(旧大蔵省)のペテンは、すぐに分かる内容である。学んだ後には、「国民をここまで馬鹿にするか」と憤りを感じる。是非、この憤り(怒り)を共有したい。

その仕組みを見ると「間接税」という触れ込みに明らかな「嘘」が見えてくる。しかも、その「嘘」が見えないように会計の時点から巧妙に作られている。私は会計を学び指導する立場であるが、そこから考えても、「よくここまで巧妙に考えたな」と変な感心をしてしまうほどである。

② ①の実態を見れば「消費税」という名前も、その嘘を隠す手段

①の実態を見れば「消費税」という名前は「国民の消費に広く公平に課税する税金」という「スローガン」を埋め込んだだけであると気付く。つまり名前が「嘘」であると気付く。そして、その「嘘の」名前も財務省の「意図」を持って付けられていることが事実である。

③ 「将来の負担を減らすための財源」、というのは全くの嘘。「現在の日本」の景気を押し下げる元凶の一つが消費税なのに、「将来の日本」の負担を減らすことなど不可能

これこそ許せない嘘の一つである。「子供にツケを残すな」と言いながら、現在の景気を押し下げている。つまり現在の経済を「子供を産めない経済」「給料の上がらない経済」にしておいて、その元凶の税金を作った財務省が、何が「将来のための財源」か!と、許せない気持ちになる。国民を馬鹿にしているにも程がある。

④ 「消費税の目的は安定的な社会保障の財源」という二枚舌。当初は「直間比率の是正」と言っていなかったか?

今の人は、「消費税は社会保障の重要な財源」と思い込んでいるかも知れないが、導入当初は「直間比率の是正」という違う目的で言っていた。今言うような、「目的税(使用目的を持った税金)として扱わない」と言っていたのは、当時の財務省である。「税金の目的」という重要な観点すらコロコロ変える財務省は許してはいけない。

上記のとおり、消費税はおかしいことだらけなのである。どうして「おかしい」と言えるかはこれからグラフ等を用いて説明していくが、少なくとも財務省(大蔵省)は確信犯的に「国民をだましている」という事実を、認識して欲しい。

そしてこうした声は、例によって財務省に押さえられているテレビや新聞(日経新聞を含む)では言われないが、ネットではしっかり取り上げているものもある。下記の動画は少し難しいが、こうした声があることを是非知って欲しい。動画の女性は公認会計士で、同業として応援している人である。

2.消費税は本当に消費者が負担する「間接税」か?実態は、全く外部に見えない仕組みの、企業の「第2法人税」である!

ページ目次 [ 開く ]

「消費税は国民が広く負担する『間接税』」という触れ込みは、国民全員とも言えるレベルですり込まれていると思う。かくいう私も、そう思いこまされていた一人である。

しかし、これこそが「嘘である」と言いたい。

何が嘘か?いくつもあるが、根本的に「消費税の負担者は本当に消費者なのか?」と言うことを見ていきたい。

そもそも「間接税」とは何か?定義上は

と言われる。そしてその一番が「消費税」と、必ず定義上で出される。

しかしこれこそが、会計・税務を学んだ者として、真っ先に「制度上の嘘」として挙げたい点である。本当に「消費税の負担者は消費者」なのか?

そもそも、消費税を「誰が」、「どのようにして」、「いくらを」、税務署に納税するのか、それを知っている人は少ない。「誰が」は知っている人は多いかも知れないが、「どのようにして」を知っている人そして、これが大問題だが「いくらを納税しているか」、を企業の経営層も含めて、まず知らない人が圧倒的と断言できる。

なぜ知られていないか?

それは、勉強してないからではない。明らかに「制度」がそれを知る事を阻んでいる、としか言えない。すなわち、「隠された税金」なのである。

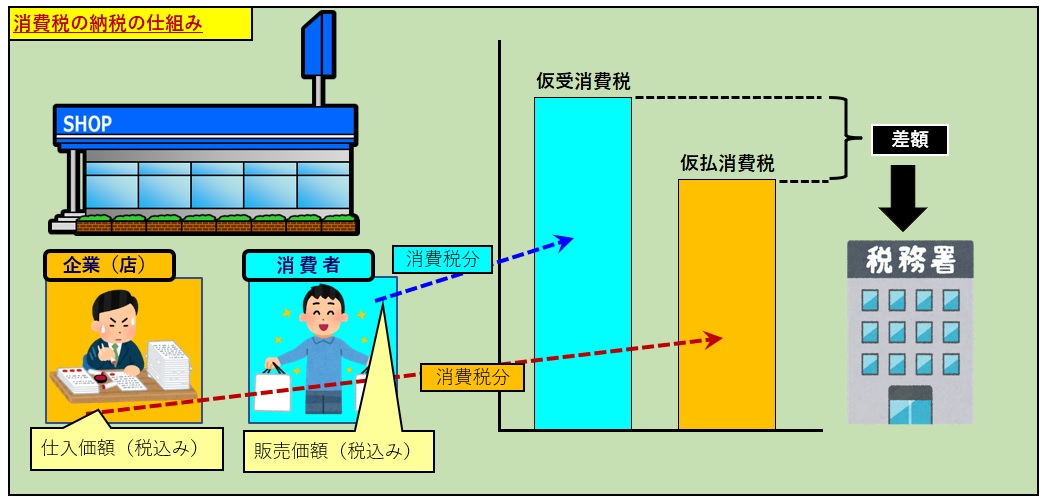

消費税の納税までの制度を見ていきたい。

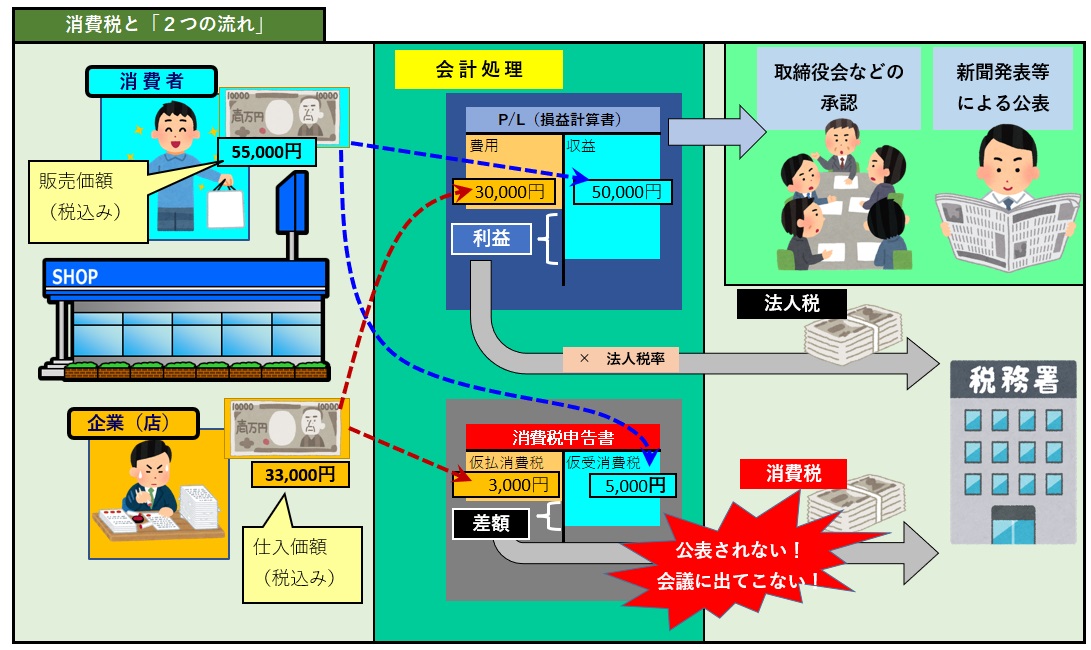

消費税は「企業(店)」が税務署に納税する。

企業が消費税を払うのは、企業が消費者から売り上げた「売上」の一部として「預かった」と言われる消費税額(仮受消費税)と、企業が支払った仕入(原価)・経費等の「仮払消費税」との差額を、「消費税」として現金で支払う。

ここまで聞くと、「消費者の余分に払った部分を企業が変わって納税する」と見え、「消費者の代わりに企業(店)が納税する公正な税金」に見える。

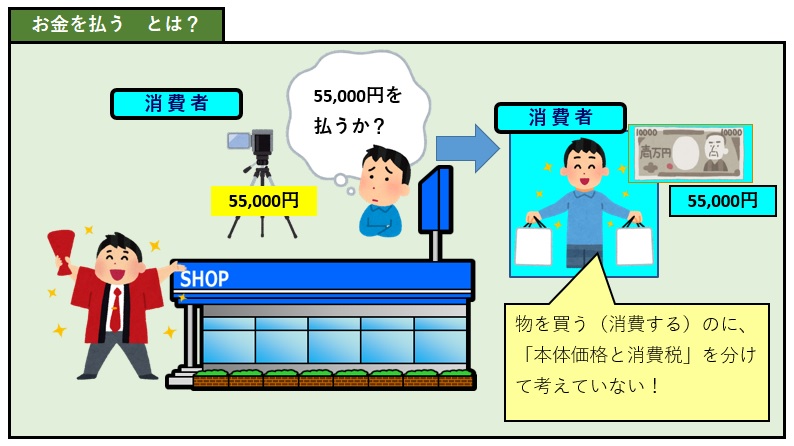

しかしここで考えて欲しい。そもそも消費者は企業(店)に対してお金を支払うときに、「本体価格」と「消費税」を分けて考えるだろうか?

答えは明確にNoと言える。消費税込みの価額をその企業(店)に対して支払えるかどうか、を考える。その上で、買うか買わないかの決断をする。企業(店)側から見れば「消費税込みの価額を払ってくれうように努力して、消費税に税込みの価額を出してもらう」という事になる。

つまり「仮受消費税」というが、それは企業(店)にとっては「売上の一部」でしかない。企業努力の結果として消費者からお金を払ってもらったのに、その10%もの金額が「税金」として取られるというのは、企業に取っては「直接税」に他ならない、と言えるのである。つまり消費税は、「国民から広く取る間接税」ではなく、実態は「企業の売上を吸い取る『企業に対する直接税』」である、といえる。

一方で、「消費税は、たばこ税やガソリン税と同じで、物品にかかる『間接税』ではないか」と言う人もいると思う。しかし、消費税は「特定の製品が課税対象」ではなく「全商品に対して課税する」という意味で、特定の商品にのみ課税するものとは全く性質が異なる。「特定の商品に課税」するのは「たばこ」や「酒」といったその性質に伴い明確に理由があるが、消費全体に課税するとなると、それはすなわち「売上そのものに課税する」と言うことになり、それは「企業の努力に課す」となってしまう。

その上、消費税の納税額は莫大にもかかわらず、会計上それが出ないような仕組みになっている。会計の話になってしまうが、会計上処理される「仮受消費税」も「仮払消費税」もいわゆる「貸借対照表(B/S)」科目であるため、一番目立つ「損益計算書(P/L)」にその納税額が計上されないように処理されている。(正確には消費税の納税額の一部は「費用」として計上されるが、莫大な本体納税額は絶対に「損益計算書(P/L)」計上されない。)

それはすなわち、「損益計算書(P/L)」に計上されないため、取締役会などの重要な会議はスルーするし、マスコミに対する決算報告にも出てこない。つまり、経理担当者のみが知る莫大な納税額、という仕組みになっているのである。

私も実際に「消費税の申告書」を作り何十億もの納税をした経験がある。ゾッとした。この巨額の税を払う申告書を「誰も見ない」、と自分の作った申告書を誰も見ない実態に、この「税」の闇を感じざるを得なかった。

企業の経理を知る人は「損益計算書(P/L)」に出てこないということは、如何に経営層の追求が少ないか分かると思う。そして「損益計算書(P/L)」に出てこないということは、企業の決算発表にも出てこない。「法人税」は「損益計算書(P/L)」に計上され、人の目にさらされるのに、消費税はその闇に隠れるように会計処理が為されているのである。

こうして考えると、「消費税申告書」は「第2の損益計算書(P/L)」といえる。もっと言えば、「隠れ損益計算書(P/L)」と言える。財務省が意図的に「隠すように作った制度」としか思えない。

この流れ、計算方法を見れば、どう考えても単純な「間接税」とは言えない。消費税の実態は、「企業努力で企業(店)が得た利益を吸い取る『第2法人税』である!」、と言わざるを得ない。

3.「消費税」という名前は、その本質を隠すため?「申告書」から見える実態は、「付加価値税」であり、正社員を雇わせないインセンティブが働く税制!

ページ目次 [ 開く ]

先に述べたとおり、「国民の消費に等しく課税する『消費税』」と言われるその本質は、「企業(店)が努力して消費者から得た「売上」に課税する『直接税』」と言える。

となると、そもそも「消費税」という名前自体がおかしい事になる。

そして、消費税の申告書を作った人ならば分かるが、その申告書(=制度)の作りは「第2の損益計算書(P/L)」そのものであり、その計算過程からは「消費税」ではなく「付加価値税」であることに気付く。

実はこの議論は、消費税の出発点からずっとあった議論である。しかし、当時の大蔵省は手を替え品を替えその名称を変えてきた。もともと消費税は、戦前からある「物品税」が前身とされるが、「付加価値税」とか「売上税」とか議論がされた。しかし、それでは直接的な表現のため避けたか「消費税」と名付けられた。一時期、細川内閣の時には「国民福祉税」という更に国民を馬鹿にした案が出たが、さすがにそれは国民の猛烈な怒りを買って潰れている。

先に見てきたとおりその納税の制度から考えれば、企業(店)の売上の一定率にから原価・費用の一定率を引いて税金を計算する、この形態はどう考えても「付加価値税」というのがふさわしい。Wikipediaを見ると明確に、「日本における消費税は、諸外国の付加価値税(value-added tax, VAT)に相当する税制度である」とある。Wikipediaが言っているからどうという問題も無いが、現在のいわゆる「消費税」の計算はまさに「付加価値税」そのものである。

ここで、消費税が「付加価値税」であることの恐ろしい実態が見えてくる。

付加価値とは、売上から費用を引いたものを言う。

ここで重要なのは、付加価値という概念には「人件費」は含まれない。売上から原価だけを引いた「利益」が「付加価値」である。単純に言えば付加価値は「人件費を除いた費用でいくらの利益が出ているか」を導き出す指標である。本来は、これにより企業がどれだけの人件費を抱えられる余力があるか、等を見る事が出来る指標である。

この「付加価値」の計算と全く同じ計算をしているのが、消費税である。つまり、いくら人を雇っても消費税の納税額は減らない。これが法人税ならば「人件費」は当然「給料」として費用として引かれてから、税率がかけられる。しかし、消費税は人件費を除いた費用から計算される利益である「付加価値」の10%相当を支払う。

そして「付加価値」で計算を考えると、下記の恐ろしい実態が見えてくる。

② 「付加価値」には人件費が費用として認められないため、企業は社員を雇うことより、消費税が計上される「派遣」や「委託」に雇用形態を変えたくなるという誘因(インセンティブ)が働く

上記は、全く知られていないが、紛れもない事実である。「消費税申告書」は冷徹に上記の事実を物語っているのである。

4.未来の世代のため、というのは全くの嘘!消費税から「失われた30年」が始まり、日本を衰退させている元凶の一つが「消費税」!

ページ目次 [ 開く ]

「消費税は安定財源として将来のツケを払わないといけない貴重な財源」と言われる。これも全くの嘘である。

消費税は上記の通り、企業が努力した収益(付加価値)の一部を吸い上げていく仕組みである。政府は太るがその政府が税金を上手に使わなければ、景気は必ず悪化する仕組みである。消費すればするほど吸い上げられるためである。言い換えれば、「消費することの罰金を払っている」とすら言える。

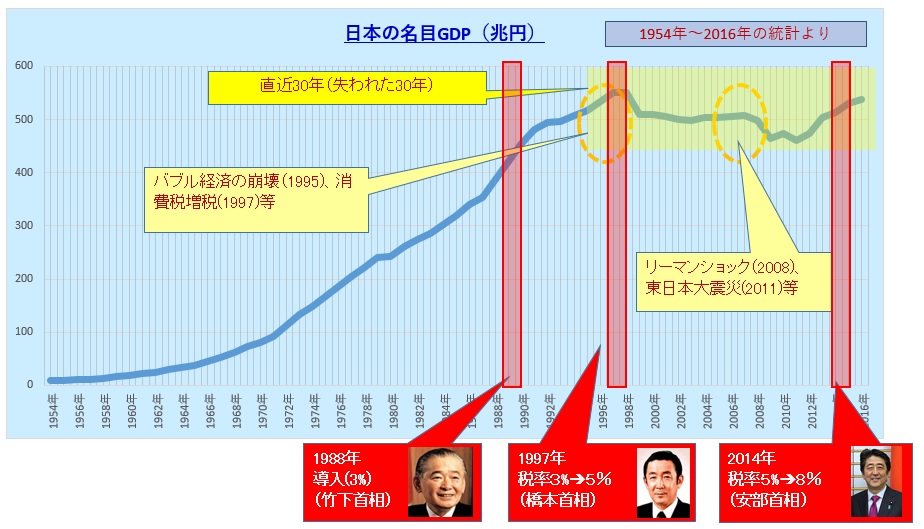

当初は「失われた20年」と言われていたが、今や「失われた30年」まで来ている日本経済である。それを最も如実に示すのが、GDP(国民総生産)の推移である。

日本人の給料が上がらなくなったのは、明らかにこのGDP(国内総生産)の停滞で説明ができる。GDPを批判する人もいるが、GDPは経済の指標としては最も重要なものの一つであることは間違いない。

そのGDPは常に右肩上がりのはずが、日本は、なんと30年間ほとんど変わっていない。これが、「失われた30年」の正体と言ってもいい。

では、消費税の導入とGDPの推移を見てみたい。

上記は、少し長いスパンのGDP推移で、1954~2016年までのものである。長いスパンで見ると、如何に現在の日本の状況が異常か分かる。全く成長していない。

いわゆる「失われた30年」がすべて消費税の責任、とは思っていない。しかし、GDPの推移を見れば消費税の導入がマイナスに働いていることは、明確に見て取れる。

消費税は、「消費に罰金を科す」という税金のため、景気にプラスに働くことはあり得ない。すなわち、必ず「GDPを押し下げる」ということになってしまう。これがなければ、日本の今の状況は全然変わっていたのではないか?と思う。

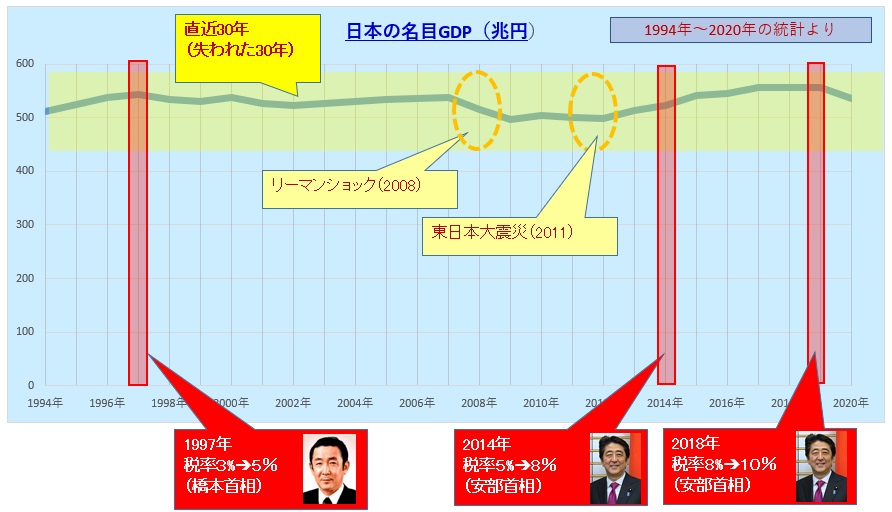

もう少し最近の状況を見てみる。

相も変わらず、グラフは右に上がらない。むしろグラフを押さえつけるように、「消費増税」が効果を発揮している。あの財務省が嫌う安倍元総理ですら、財務省に利用され結局は税率を上げざるを得なかった。国民の賛同がなぜか「増税」だったためである。

このように、「現在の景気全体を押し下げている税金」の消費税が、なぜ「未来の社会保障の財源」になりうるのか?絶対にあり得ない。むしろこれを廃止しないと、GDPが上がるのを押さえつけられ、日本はどんどん「貧困」に陥ってしまう。

消費税は、現在にも未来にも、日本にとって全く良い影響を与えない税金なのである!

5.消費税導入の目的はどこへ行った?なぜコロコロ変わる?

ページ目次 [ 開く ]

税金とは、その導入時おいてもその後においても、その「目的」が明確でなければならない。それを払う納税者との同意の上で成り立つのが税金であるためである。

もっと言えば「大義名分」がなければ「税金」は成立しない。

しかし、消費税はこの「大義名分」が見事に変遷している。時代に合わせて「言い訳」を付けて、「目的(大義名分)」を付け替えている。

私は、幼少の頃から政治・経済に興味があったため、この「変遷」を目の当たりにしている。そして、それを見て如何に財務省(大蔵省)が国民を馬鹿にしているか、気付いた。特に消費税はひどい。

① 日本の税制はおかしい。「直間比率」が他の国と比べて「直接税」が多すぎるから、消費税で広く浅く取る。

② 日本の財政は厳しい。だから安定財源として「消費税」が重要。

③ 日本の社会保障はどんどん増える。安定的な社会保障のために「消費税」が重要

これが、財務省(大蔵省)が二枚舌、あるいは嘘で固めた「消費税の大義名分」の実態である。なお、③がまさに「イマココ」といえる状態で、現在のマスコミが言っている話である。

①➱②➱③と変遷している時点で信用出来ないが、①にしても②にしても③にしても、すべて「嘘」であるから、たちが更に悪い。

① ①は、私が幼少の頃の消費税導入の理由として良く覚えている。そして私はそれを信じてしまっていた。しかし、そもそも「外国と比べることに意味があるのか?」という根本が抜け落ちた議論で話にならない事は今なら明確に言える。

② ②は、そもそも日本が「財政危機」と言うこと自体が嘘のため、消費税の議論になり得ない。

③ ③は、消費税の問題ではなく、社会保障費が増えることが問題であり、その財源が問題ではない。社会保障の問題は「生活保護の不正受給」や「薬付けにする医療による医療費の増加」という根本の問題が重要であって、「財源」の話以前の話なのに、なぜか関係の無い「消費税」の議論にすり替えている。

コロコロ変わる「目的」にも腹が立つが、その内容もすべて議論が「消費税」の話ではない。目的など後付けで、「消費税を取ること」が「目的」になっているとしか思えない。

6.消費税が廃止された方が、日本のためではないのか?

ページ目次 [ 開く ]

こうして見ていけば、消費税自体の存在意義の異常さに気付くと思う。

「消費税をなくせ」というと、必ず「日本の借金のための財源が必要」という議論がでる。そもそも「日本の借金」なる物が嘘ではあるが、「財源」は重要なことは理解できる。

しかし、ここまでデタラメな税制は一度「廃止すべき」ではないだろうか。制度そのものがもはや「破綻している」ためである。

おそらく財務省は、現在のような消費税自体が「無理筋だった」、と言うのは、よく知っている。しかし、「始まってしまった限り、国民をだませるだけだまして突っ走る」、という、日本の官僚主義の典型が消費税に現れているのように思う。

しかし、冷静に見ていけば消費税を廃止したらメリットが出ることも見えてくる。企業の利益は増え、物の値段は下がる。それは、本当の意味での消費を産み、それによりいろいろな税収が増えることになる。

消費税がおかしい、と勇気を持って「廃止する」という決断を、他ならぬ国民がすれば、財務省はそれに逆らえないはずである。

7.現在にも将来にも消費税は日本のためにならない。即刻廃止すべき!

ページ目次 [ 開く ]

「消費税はとにかく、すべてがおかしく、制度として破綻している」というのが、私の結論である。学べば学ぶほどそう思う。

そしてしかも、消費税は明らかに日本経済のマイナスにしかなっていなく、「財源」としても、他の税制と組み合わせれば、十分これがなくとも日本経済をプラスに持っていける、と考える。

これに「待った」をかけられるのは、国民しかいない。

もろに影響を受ける国民がしっかり知識を持って、政治家・政府にいろんな手段で伝え、批判することが重要と思う。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。